Skattesag — Korrektion af udenlandsk indkomst 2021–2024 Tax case — International income correction 2021–2024 Dosar fiscal — Corecție venituri internaționale 2021–2024

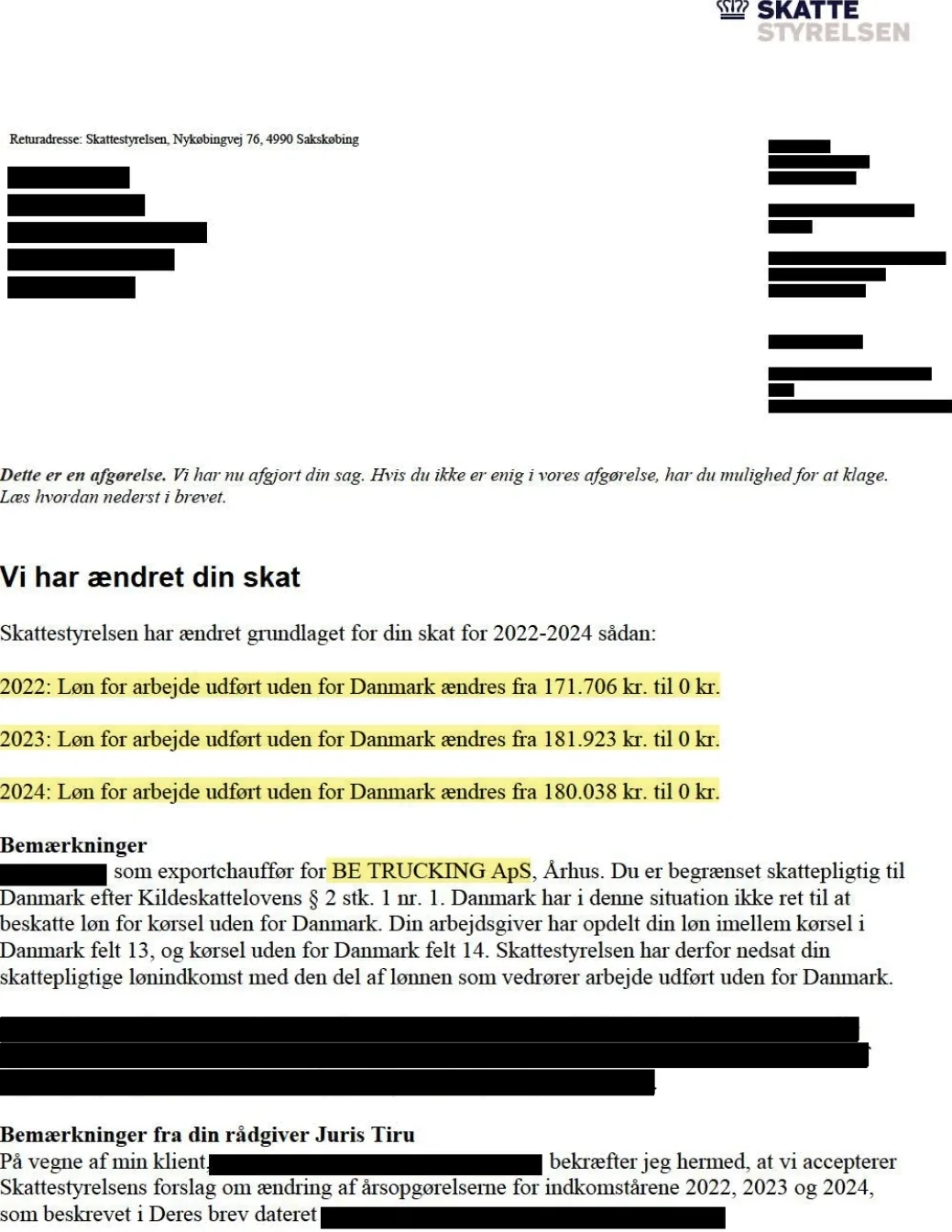

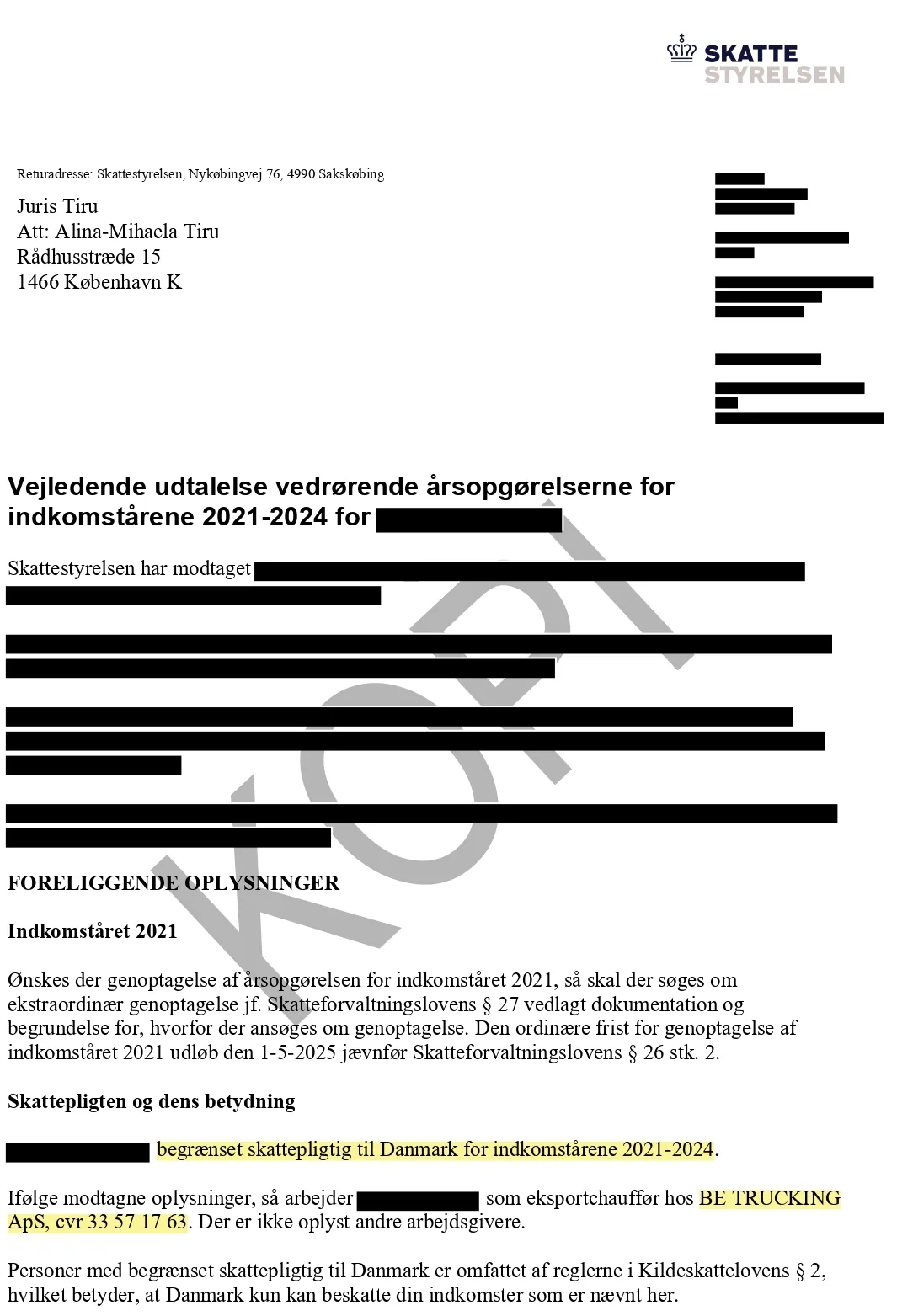

En klient ansat som eksportchauffør var registreret med begrænset skattepligt i Danmark for indkomstårene 2021–2024. Skattestyrelsen havde fejlagtigt beskattet indkomst optjent for arbejde udført uden for Danmark.

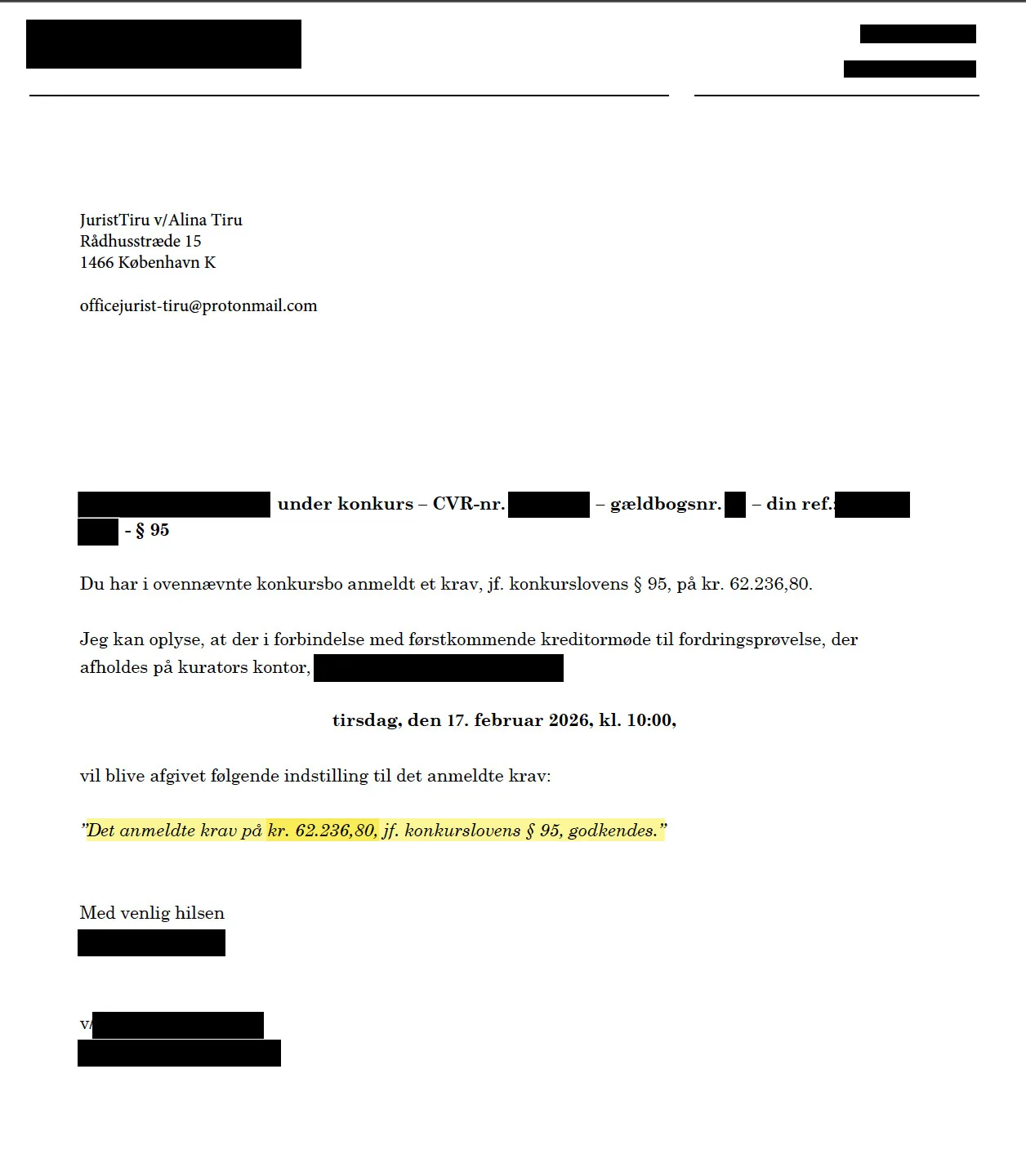

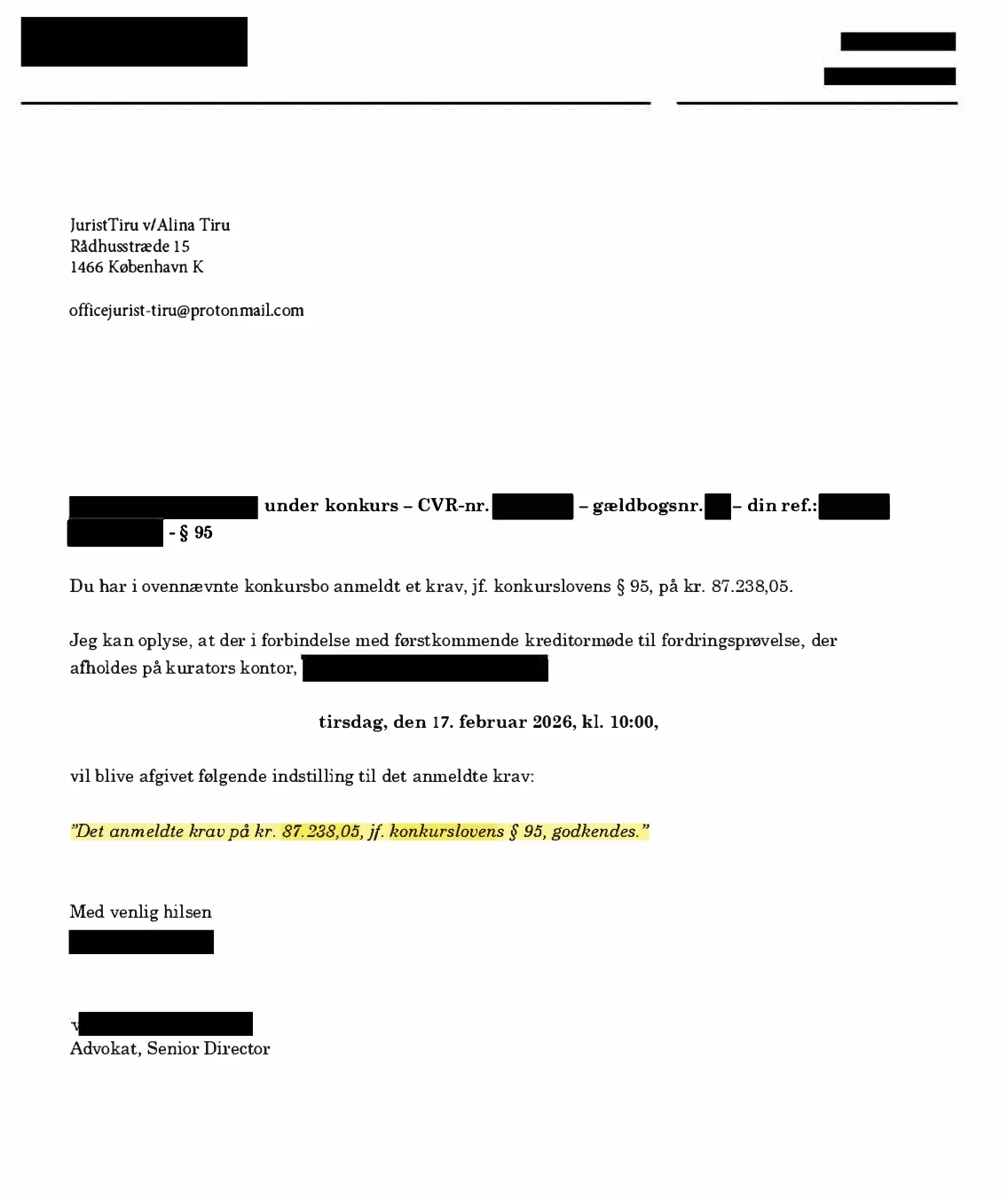

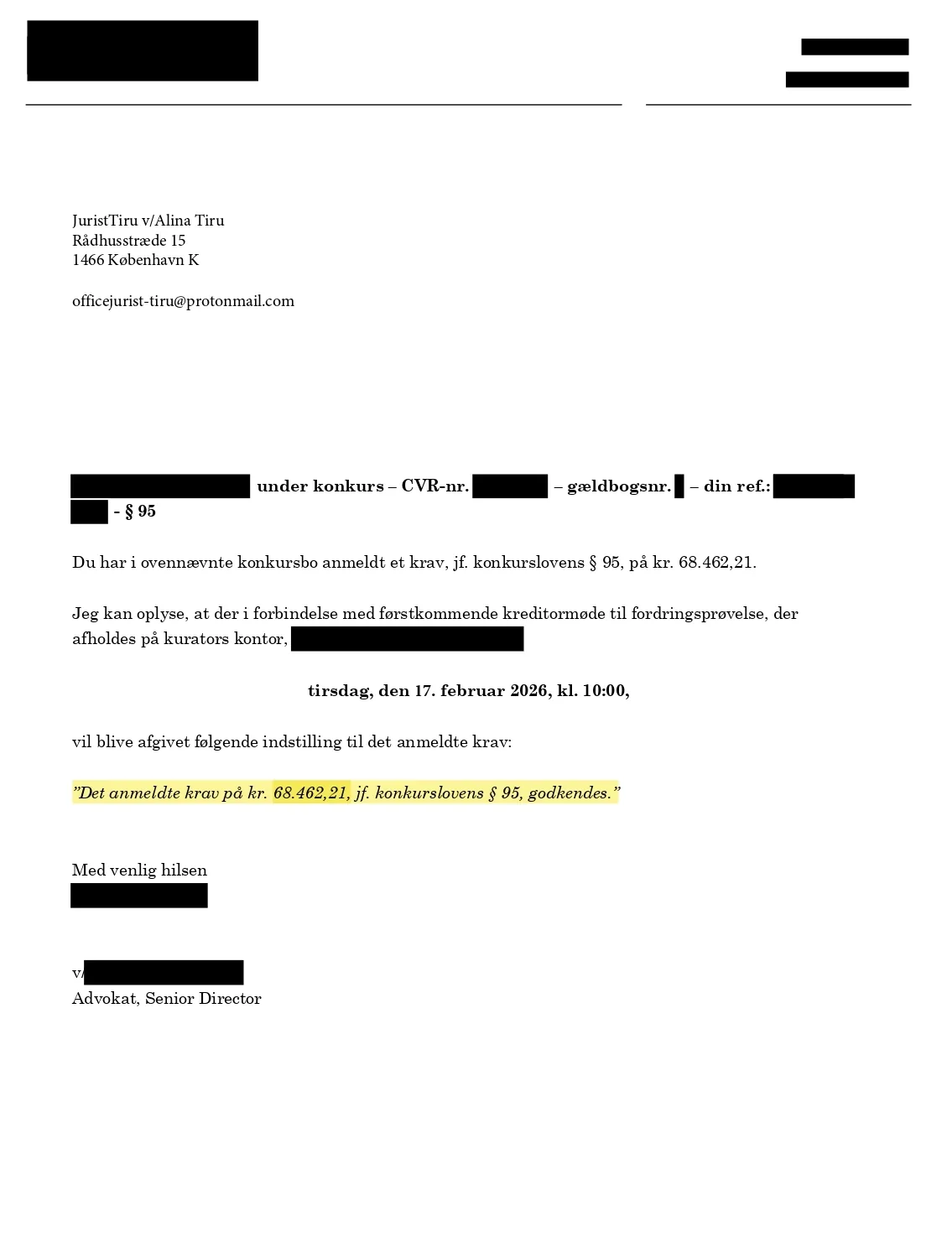

JurisTiru indsendte anmodning til Skattestyrelsen om ændring af årsopgørelserne for 2021–2024. Skattestyrelsen accepterede ændringerne og fjernede udenlandsindkomsten fra den danske skattepligt. Beløb pr. år i korrektion: 2022 — 171.706 DKK; 2023 — 181.923 DKK; 2024 — 180.038 DKK.

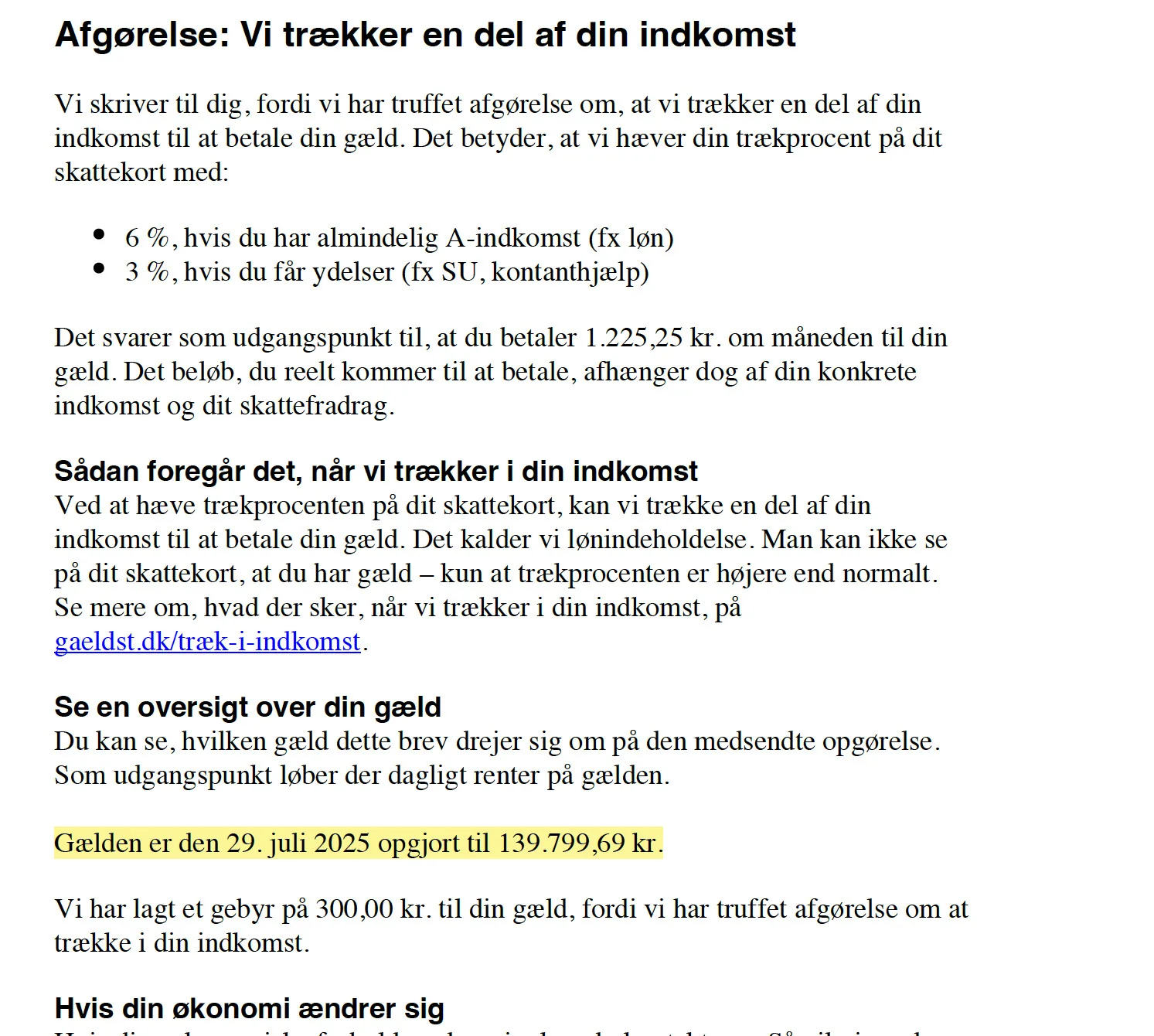

Den endelige afgørelse bekræftede, at Danmark ikke har ret til at beskatte indkomst optjent uden for landets grænser af en chauffør med begrænset skattepligt. Klienten modtog skatterefusioner. Samlet skattegrundlag korrigeret: 533.667 DKK.

A client working as an export driver was registered as having limited tax liability in Denmark for income years 2021–2024. Skattestyrelsen had incorrectly taxed income earned for work performed outside Denmark.

JurisTiru submitted a request to Skattestyrelsen to amend the annual tax assessments for 2021–2024. Skattestyrelsen accepted and removed the foreign-work income from the Danish tax base. Amounts per year in the correction: 2022 — 171,706 DKK; 2023 — 181,923 DKK; 2024 — 180,038 DKK.

The final decision confirmed that Denmark has no right to tax income earned outside its borders by a driver with limited tax liability. The client received tax refunds. Total tax base corrected: 533,667 DKK.

Un client angajat ca șofer export era înregistrat cu obligație fiscală limitată în Danemarca pentru anii 2021–2024. Skattestyrelsen impozitase incorect veniturile din munca prestată în afara Danemarcei.

JurisTiru a depus o cerere la Skattestyrelsen pentru modificarea rapoartelor fiscale 2021–2024. Skattestyrelsen a acceptat și a eliminat veniturile externe din baza impozabilă. Sumă pe ani: 2022 — 171.706 DKK; 2023 — 181.923 DKK; 2024 — 180.038 DKK.

Decizia finală a confirmat că Danemarca nu are dreptul să impoziteze veniturile obținute în afara granițelor de un șofer cu obligație fiscală limitată. Clientul a primit rambursări fiscale. Bază impozabilă corectată în total: 533.667 DKK.

Beløb (oplyst): DKK 533.667Amount (stated): DKK 533.667Sumă (declarată): DKK 533.667

Opslag 2 · dokumentSpread 2 · documentPagină 2 · document

Fulde sagstekst på første opslag. Tilpas venligst billedtekst per side i admin for præcis forklaring.Full case narrative on the first spread. Add per-page notes in admin for a precise explanation of each document.Textul complet al dosarului este la primul rând. Adaugă note pe pagină în admin pentru explicații precise.

Opslag 3 · dokumentSpread 3 · documentPagină 3 · document

Fulde sagstekst på første opslag. Tilpas venligst billedtekst per side i admin for præcis forklaring.Full case narrative on the first spread. Add per-page notes in admin for a precise explanation of each document.Textul complet al dosarului este la primul rând. Adaugă note pe pagină în admin pentru explicații precise.

Dossier Dossier Dosar

Skattesag — Korrektion af udenlandsk indkomst 2021–2024 Tax case — International income correction 2021–2024 Dosar fiscal — Corecție venituri internaționale 2021–2024

tax-international-income-correction-2021-2024 · 2026

Klik for at åbne Click to open Apasă pentru a deschide